令和7年度定額減税不足額給付金のご案内

ここから本文です。

定額減税不足額給付金とは

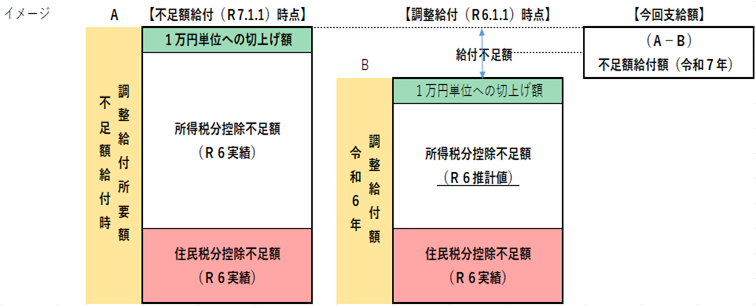

令和6年に支給を行った定額減税調整給付金は、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しました。

定額減税不足額給付金は、令和6年分所得税額及び定額減税の実績額等の確定後、本来給付すべき額が調整給付金の額を上回った人に対して、令和7年に追加で行う給付金です。

また、本人及び扶養親族等として定額減税対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象者でなかった人も対象となります。

給付対象者(対象者には8月上旬から順次、確認書を送付しています)

令和7年1月1日に鞍手町にお住まいの人のうち、次の「不足額給付1」または「不足額給付2」に該当する人(令和7年1月2日以降に転出された方も対象であれば鞍手町から送付します。)

不足額給付1

令和6年調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、調整給付額との間で差額が生じた人

(注意)令和6年分所得税及び令和6年度個人住民税所得割額の定額減税前の税額が、定額減税可能額を上回っている場合は、全額定額減税されているため給付対象外です。

(注意)令和6年中に鞍手町に転入された人は、前住所地へ課税情報及び給付金支給状況を確認しておりますので、確認が出来次第対象者へ順次発送します。

給付対象となりうる人の例

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」が「令和6年分所得税額(令和6年所得)」より多くなった人

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」が「所得税分定額減税可能額(不足額給付時)」より少なくなった人

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた人

不足額給付2

次のア~ウのすべての要件を満たす人

- 所得税及び個人住民税所得割ともに定額減税前税額がゼロの人(本人として定額減税の対象外)

- 税制度上、「扶養親族」から外れてしまう人(扶養親族等としても定額減税対象外所得48万円超・青色事業専従者、事業専従者(白色))

- 以下の低所得者向け給付対象世帯の世帯主・世帯員に該当しない人

- 令和5年度住民税非課税世帯への給付(7万円)

- 令和5年度住民税均等割のみの課税世帯への給付(7万円)

- 令和6年度新たに住民税非課税世帯もしくは住民税均等割のみ課税となった世帯への給付(10万円)

対象者には8月下旬に申請書を送付しています

申請期限は令和7年10月31日(金曜日)まで

受付時間は午前8時30分~17時15分(平日のみ)

定額減税についての詳細

詳細は、内閣官房や国税庁ホームページをご確認ください。

注意

給付金を装った『振り込め詐欺』や『個人情報の詐取』にご注意ください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

所属課局:福祉人権課福祉人権係

電話番号:0949-42-2116

Copyright © Kuratemachi, Fukuoka. All Rights Reserved.