中小企業等経営強化法に基づく先端設備等導入計画について

ここから本文です。

鞍手町では、町内の中小企業の生産性向上に資する設備投資を促進するため、同法に基づき、「導入促進基本計画」を策定しています。固定資産税の特例措置を希望する中小企業の皆様は、町の「導入促進基本計画」の認定要件を満たした「先端設備等導入計画」を作成する必要があります。

※令和3年6月16日より、根拠法令が「中小企業等経営強化法」へ移管されることとなり、従来の様式では申請できせんのでご注意ください。

1.先端設備等導入計画の概要

「先端設備等導入計画」とは、中小企業等経営強化法において措置された中小企業・小規模事業者等が、設備投資を通じて労働生産性の向上を図るための計画です。

設備投資を行う事業所が鞍手町内にある場合、本町より「先端設備等導入計画」の認定を受けることで、税制支援や金融支援などの支援措置を受けることができます。 概要資料等は中小企業庁ホームページ(外部サイトへリンク)をご覧ください。

2.認定を受けられる「中小企業者」の規模

先端設備等導入計画の認定を受けることができる中小企業者は、中小企業等経営強化法第2条第1項に該当する方です。

また、本町が認定を行うのは、鞍手町内にある事業所において設備投資を行うものです。

なお、固定資産税の特例は対象となる規模要件が異なりますのでご注意ください。

| 事業分類 | 資本金の額または出資の総額 | 常時使用する従業員の数 | |

|---|---|---|---|

| 製造業その他(※1) | 3億円以下 | 300人以上 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

| 政 令 指 定 業 種 |

ゴム製品製造業(※2) | 3億円以下 | 900人以下 |

|

ソフトウェア業、 |

3億円以下 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 | |

※1 「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2 「ゴム製品製造業」は、自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

3.「中小企業者」に該当する法人形態等

企業組合、協業組合、事業協同組合などについても先端設備等導入計画の認定を受けることができます(以下参照)。

① 個人事業主

② 会社(会社法上の会社(有限会社を含む。))

③ 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

④ 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

※ ①、②については、上記表に該当する必要があります。④については、構成員の一定割合が中小企業であることが必要です。

※ ①個人事業主の場合は開業届が提出されていること、法人(②~④)の場合は法人設立登記がされていることが必要です。

4.先端設備導入計画の主な要件

| 主な要件 | 内容 | |

|---|---|---|

| 対象地域 | 町内における全ての地域 | |

| 対象業種 | 全業種 | |

| 労働生産性 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること ●計算式

|

|

| 先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される中小企業等経営強化法施行規則第7条第1項に定める下記設備 |

|

| 計画期間 | 3年間、4年間または5年間 | |

| 計画内容 |

① 導入促進基本計画に適合するものであること |

※ 認定経営革新等支援機関とは、商工会議所・中央会や士業、地域金融機関等です。

詳しくは、鞍手町導入促進基本計画(PDF:425KB)をご覧ください。

5.認定に伴う支援

- 国の補助金の優遇措置

事業者が町から先端設備等導入計画の認定を受けた場合、一部の補助金について優先採択や補助金の引き上げの対象となり得ます。 - 固定資産税(償却資産)の特例措置

町の認定を受けた「先端設備等導入計画」の基で、一定の条件を満たす設備を導入した場合、該当する償却資産にかかる固定資産税の特例を受けることができます。

(固定資産税の特例を受けるための要件)

| 対象者 |

資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社を除く) ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。 |

|---|---|

| 対象設備 |

生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備 【減価償却の種類(最低取得価格/販売開始時期)】 |

| その他要件 |

① 生産、販売活動等の用に直接供されるものであること |

| 特例措置 |

固定資産税の課税標準を3年間に限り、1/2に軽減

|

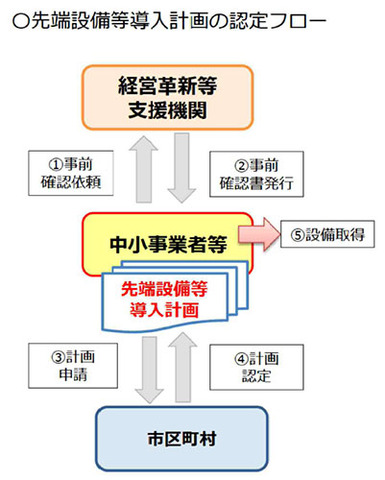

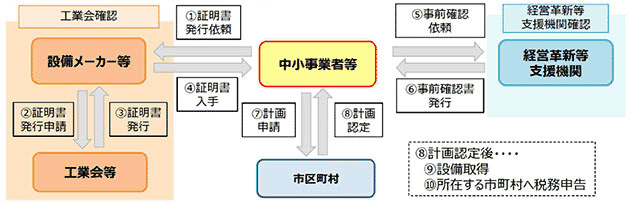

6.認定までの流れ

- 先端設備等導入計画

※ 先端設備等については、「先端設備等導入計画」の認定後に取得することが必須です。

- 固定資産税(償却資産)の特例措置

7.様式

様式については、中小企業庁ホームページをご覧ください。

8.申請方法

必要書類を郵送または窓口にて提出ください。

【書類提出先】

〒807-1392

鞍手町大字中山3705番地

鞍手町所属

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

所属課局:産業振興課商工振興係

電話番号:0949-42-2118

Copyright © Kuratemachi, Fukuoka. All Rights Reserved.